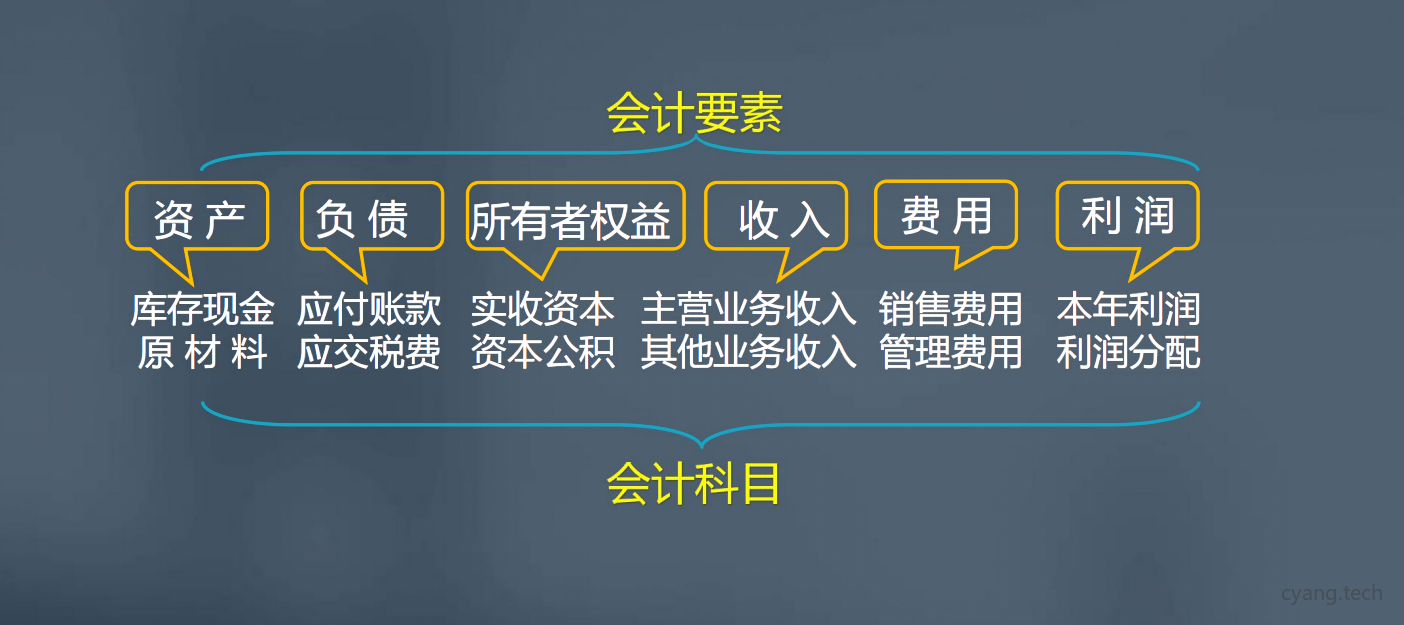

会计六大要素

资产

资产的概念

- 由过去交易事项产生,未来将要产生的不算;

- 拥有对其的所有权或者控制权,资产可以是财产,如房屋,也包括债券和其他权利,如应收款,专利权,商标权;

- 能给企业带来经济效益或具有交换价值,可以变现或者用于消耗。

资产的种类

- 按流动性分类

- A. 流动资产,存款,现金,耗材,原材料

- B. 非流动资产

- 固定资产,

- 长期投资,不可能或者不准备变相或收回的投资

- 无形资产(专利权),

- 其他投资

负债

常见的负债:

- 欠银行的贷款

- 欠客户的货款

- 欠职工的工资和股东的股利

- 欠税务部门的税款

负债的特征:

- 负债是需要归还的,清偿债务时,要么交付资产,要么通过提供劳务,也可以转让一部分股份

- 负债增加会使资产增加(例如获得贷款)

- 负债减少会使资产减少(例如偿还贷款)

负债的分类

- 按流动性(偿还周期一年)分类

- A. 非流动负债

- 长期借款(为了长期工程项目)

- 应付债券(为了筹资而发行的长期债券)

- 长期应付款

- B. 流动负债

- 短期借款(银行一年期贷款)

- 应付款项(工资,股利,税金)

- 预收款项(向客户提供产品)

- A. 非流动负债

所有者权益(净资产)

所有者权益是属于企业主在企业资产中享有的经济利益。它在数值上等于企业全部资产减去全部负债后的余额,同时也是企业进行经济活动的本钱。

所有者权益和负债的区别

所有者权益 -> 投资人

负债 -> 债权人

- 负债是企业对债权人所承担的经济责任,企业负有偿还的义务;而所有者权益在一般情况下不需要归还给投资人。

- 债券人只享有按期收回利息和债务本金的权利,而无权参与企业的利润分配和经营管理;投资者则既可以参与利润分配,也可以参与企业的经营管理。

- 在企业清算时,负债拥有优先求偿权;而所有者权益则只能在清偿了所有的负债以后,才返还给投资者。

收入

- 会计上所指的收入是狭义的收入,主要是企业日常活动上获得的收入,如主营业务收入,其他业务收入。

- 广义上的收入还包括投资收入,营业外收入,如处置固定资产净收益获得的收入。

- 收入最终能导致企业所有者权益增加,取得收入时会有现金流入,收入扣除费用后的利润归所有者所有。

费用

费用是企业在销售商品,提供劳务等日常活动中发生的各项耗费。

- 会计上值得的费用就是为了取得收入而付出的代价,例如:租金,材料费,人工贵,税费。

- 广义上讲,任何使所有者权益减少的支出都是费用,但利润分红不算费用。

费用的分类

费用是按照配比原则,即企业的经济活动会带来一定的收入,也必然要发生相应的费用。它们之间存在因果关系,按照他们之间的配比可将费用分为:

- 直接配比:销售成本,例如售出的商品

- 间接配比:期间费用

- 销售费用(运输费,展销费)

- 管理费用(职工工资,修理费,办公费,差旅费)

- 财务费用(利息支出,汇率损失,手续费)

利润

收入减去费用的净额。利润的实现,会相应地表现为资产地增加或负债地减少,其结果是所有者权益地增加。它反映一定时期企业经营成果的最终要素。

利润的构成:

营业利润 = 主营业务收入 + 其他业务收入 - 主营业务支出 - 其他业务支出 - 营业税金及附件 - 销售费用 - 管理费用 - 财务费用 + 投资净收益

利润总额 = 营业利润 + 营业外收入 - 营业外支出

净利润 = 利润总额 - 所得税费用

利润总额是计算所得税的重要依据,净利润则是分配股利的重要依据。

六大要素的关系

使用会计等式去描述六大要素之间的联系和数量关系。

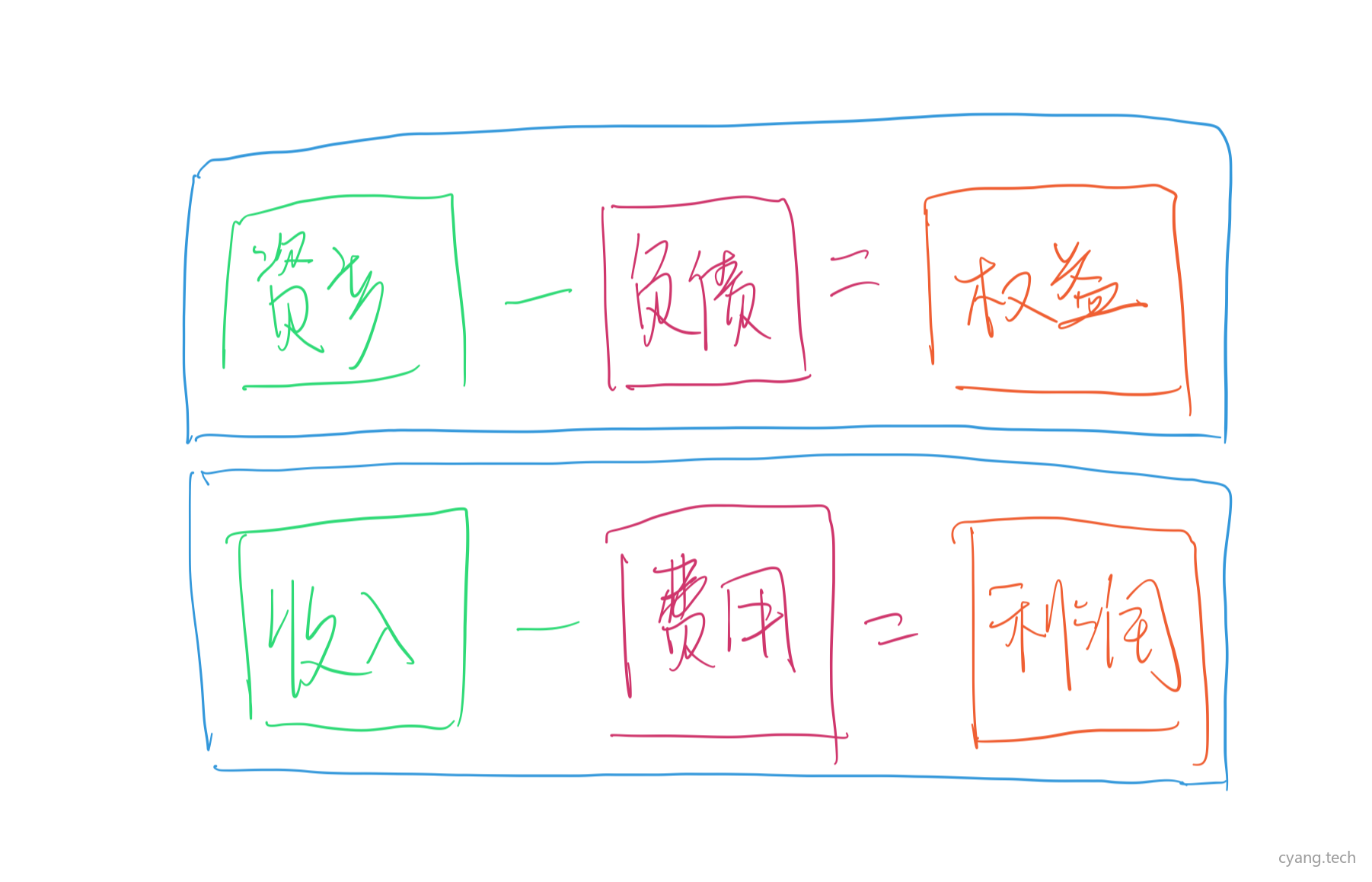

存量会计等式(静态会计等式)

资产 = 负债 + 所有者权益

它是设置账户、复式记账以及设计资产负债表的理论依据。

增量会计等式(动态会计等式)

利润 = 收入 - 费用

它反映了企业在某一会计期间所取得的经营成果,是编制利润表的理论依据。

会计科目

会计科目是对会计对象的具体内容,会计要素进一步分类核算而确立的项目。

- 标题: 会计六大要素

- 作者: cyang812

- 创建于 : 2022-02-27 12:42:23

- 更新于 : 2022-02-27 12:42:23

- 链接: https://blog.cyang.tech/2022/02/27/会计六大要素/

- 版权声明: 本文章采用 CC BY-NC-SA 4.0 进行许可。

预览: